前回のおさらい

(見てない人は👆から飛べるよ)

1日目では、

「入金力の差が将来の選択肢を左右する」

という話をしました🥺

今の厳しい日本🇯🇵では、、、

家族や子どもの将来を守ったり🛡️、

余裕で豊かな未来💕を手に入れるには

余裕で豊かな未来💕を手に入れるには

まずは、、、

未来にお金を送る力=入金力💰

を上げることが必須なってきています。

で、、、、、

ここで多くの人がつまづくのが…

なお

そもそもお金が残らないんです💦

そう、「家計管理」が問題のことが多いです😭

ちなみに、、、、

収入が多い人も油断はできません⚠️

たとえ収入が100万円あっても

たくさん浪費して、100万円使っていたら

残りませんので、、、

↑当たり前体操だけど大事🥹

なので、、、、

5000万貯めた今でも

何よりもこの『基礎=家計管理』を

大事にしてます🌸

なお

宝くじで当たった人が

不幸になりやすいのは

この基礎がないため

でもあると思います😰

まずは、

どのくらいの効果があるのか見て見ましょう🥰

家計管理は1000万以上の価値あり

例えば家計管理を上達させて

月1万円でも削減でき

NISAでオルカン等に投資できれば、、、

30年後に

約1220万くらいの価値になりやすいです😍

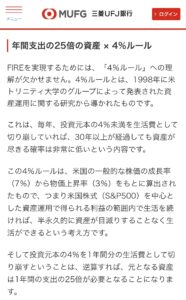

(現実的な利回り7%で計算👇)

しかも、、

スゴいのが、、、

1220万あれば

月4万円自由に使っても

資産が減らない仕組みも作れます🫶🫧

(4%ルールという仕組み)

これが、、、、

家計管理で月3万円作れれば、、、

28年で約3000万円の見込みです😳

3000万あれば

月10万円自由に使っても

資産が減らない仕組みも作れます🥰🌸

(4%ルールという仕組み)

まさにお金が働いてくれる仕組みです🥰

じつは、、、

我が家は↑コレを応用して

月1旅行を楽しんでいます😉🌈

ただ、、、

強烈な弱点があり、

それは

約30年という長期間がかかってしまう点です

なので、、、

なお

この30年という

時間を短縮させるために

ある㊙️策を実践しました🤭

ある秘策については、、、

明日の20時の配信で

お伝えします🥰✨

ここまで読んで下さりありがとうございました☺️

コメント